據(jù)中國(guó)工程機(jī)械工業(yè)協(xié)會(huì)鏟土運(yùn)輸機(jī)械分會(huì)統(tǒng)計(jì),2017全年累計(jì)銷售各類裝載機(jī)97610臺(tái)(含出口)�����,同比增加30235臺(tái),增長(zhǎng)44.88%����。其中��,2017年12月裝載機(jī)銷售量合計(jì)8278臺(tái)��,同比增長(zhǎng)49.88%��。2017年裝載機(jī)月均銷量在8000臺(tái)以上����。

這是自2014年以來��,裝載機(jī)銷量首次實(shí)現(xiàn)正增長(zhǎng)�����,且超出了此前鏟運(yùn)機(jī)械分會(huì)對(duì)全年銷量8.5萬臺(tái)的預(yù)期�����,全年銷量逼近10萬大關(guān)�。

圖1

圖2

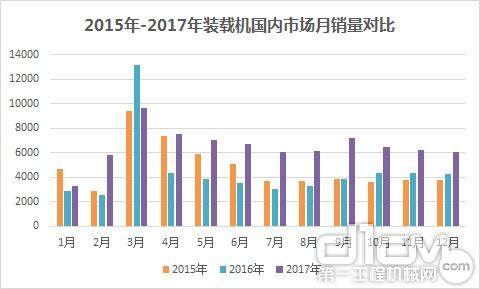

數(shù)據(jù)顯示���,2015年是裝載機(jī)銷量跌幅最大的一年��,2016年裝載機(jī)67375臺(tái)的銷量觸底(從2011年以后算起)�����,不及2011年總銷量的30%����。2016年10月開始,裝載機(jī)銷量開始反彈����,確立復(fù)蘇態(tài)勢(shì)。

縱觀2017年裝載機(jī)的銷量走勢(shì),不難發(fā)現(xiàn)��,除3月份同比下降20.1%外����,其余月份均實(shí)現(xiàn)了同比上升����,其中2月份漲幅高達(dá)110.3%,4月份以后保持了高位增長(zhǎng)�����。

圖3

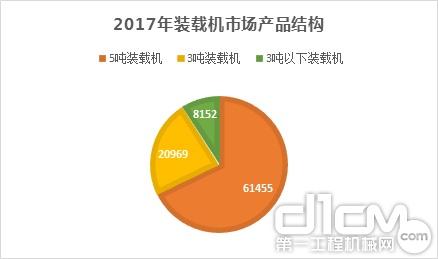

具體到機(jī)型,2017年5噸裝載機(jī)累計(jì)銷售61455臺(tái)����,同比增長(zhǎng)44.98%,占總銷量的62.96%����;3噸機(jī)型銷售20969臺(tái),同比增長(zhǎng)44.75%��,占總銷量的21.48%��;3噸以下小型裝載機(jī)銷售8152臺(tái)���,同比增長(zhǎng)26.58%��,占總銷量的8.35%。

圖4

圖5

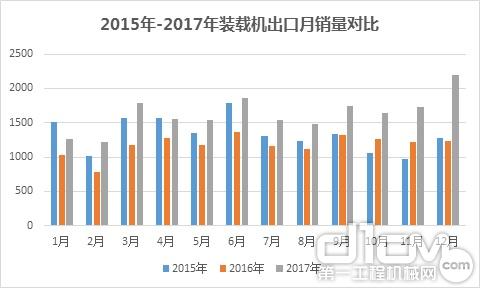

2017年�����,各類型裝載機(jī)累計(jì)出口19559臺(tái)����,約占總銷量的20%�,相比2016年同期的14126臺(tái)增長(zhǎng)了38.46%���,五年來首次實(shí)現(xiàn)出口正增長(zhǎng)��,月均漲幅在35%左右��。

2017年裝載機(jī)出口機(jī)型仍以5噸及3噸為主����,分別出口9523臺(tái)和6746臺(tái)�,合計(jì)占出口總量的83.18%。此外�����,大型���、挖裝���、滑移以及ZL40機(jī)型在出口中的表現(xiàn)也比較搶眼,銷量占出口總量的一半以上�����,其中大型裝載機(jī)有73.74%銷往海外。

圖6

相對(duì)而言�����,2017年國(guó)內(nèi)市場(chǎng)裝載機(jī)累計(jì)銷售78051臺(tái)��,與2016年同期相比(53249臺(tái))增長(zhǎng)46.58%���。在地區(qū)分布中�,2017山東省仍以4799臺(tái)的銷量穩(wěn)居榜首��,銷量排在前五的其他省份依次為河南��、河北���、云南和江蘇����。

圖7

圖8

縱觀裝載機(jī)市場(chǎng)近幾年的發(fā)展��,不難看出�����,2017年裝載機(jī)市場(chǎng)已經(jīng)真正開始反彈����,實(shí)現(xiàn)恢復(fù)性增長(zhǎng),進(jìn)入新一輪的增長(zhǎng)周期����。未來,伴隨國(guó)家基建繼續(xù)拉動(dòng)需求��,加之PPP項(xiàng)目����、“一帶一路”深入落地,以及工程機(jī)械自身更新不斷產(chǎn)生新的需求���,裝載機(jī)市場(chǎng)也必將獲得進(jìn)一步的增長(zhǎng)����。但恢復(fù)到歷史高位水平�����,可能還需要較長(zhǎng)時(shí)間。(轉(zhuǎn)自:第一工程機(jī)械網(wǎng))